1. Zielsetzung und Problematik

Die Schweizerische Steuerkonferenz (SSK) wurde anno 1919 als Konferenz staatlicher Steuerbeamter gegründet. Sie bildet die Vereinigung der schweizerischen Steuerbehörden. Die SSK setzt sich aus je einem Vertreter der 26 Kantone sowie der eidgenössischen Steuerverwaltung zusammen.

Sinn und Zweck der Schweizerischen Steuerkonferenz war einstmals, den Informationsaustausch sowie die reibungslose Abwicklung des Verkehrs zwischen den kantonalen Steuerverwaltungen sicherzustellen. Die Konferenz hat damit informellen Charakter: Sie verfügt über keine verfassungsmässige Grundlage oder gar über gesetzgeberische Kompetenzen.

In jüngerer Zeit erhielten die Kreisschreiben der SSK zunehmend politische Bedeutung und gaben entsprechend zu Diskussionen Anlass: Das Bemühen der kantonalen Steuerbehörden, zu speziellen Fragen eine gesamtschweizerische Steuerpraxis zu festigen bzw. festlegen zu wollen, führte dazu, dass die Publikationen der SSK oftmals eher einem gesetzlichen Erlass glichen als einem informellen Austausch.

Damit stellen die Publikationen bzw. Entscheide der Schweizerischen Steuerkonferenz ein ähnliches staatspolitisches Problem dar wie die Beschlüsse der Konferenz der Kantonsregierungen (KdK) bzw. der einzelnen Fachdirektoren-Konferenzen. Der sogenannte ,,kooperative Föderalismus“, mit welchem die Fachdirektoren-Konferenzen ihre Aktivitäten rechtfertigen, untergräbt in Tat und Wahrheit die föderalistischen Strukturen. Mit immer mehr Beschlüssen der KdK-Gremien entsteht zwischen Kantonen und Bund in aller Stille eine neue Staatsebene – quasi ein verfassungsfreier Raum.

Wie die Beschlüsse der Konferenz der Kantonsregierungen entbehren auch die Entscheide der Schweizerischen Steuerkonferenz einer Verfassungsgrundlage. Selbst die Kantonsregierungen erfahren oft erst nachträglich von den getroffenen Entscheiden und sehen sich vor vollendete Tatsachen gestellt. Denn den Kreisschreiben der SSK kommt nicht nur in der steuerlichen Praxis eine grosse Bedeutung zu: Diese Publikationen entfalten oftmals gesetzesähnliche Wirkung.

Es ist dringend notwendig, die SSK wieder auf die einst beabsichtigte informelle Ebene zu führen: Sie soll die Resultate ihrer Beratungen mittels Anträgen bei den gemäss Verfassung zuständigen Gremien einbringen und so den ordentlichen Weg der Gesetzgebung beschreiten.

Factsheet: Schweizerische Steuerkonferenz (SSK) Nationalrätin Sylvia Flückiger

2. Organisation

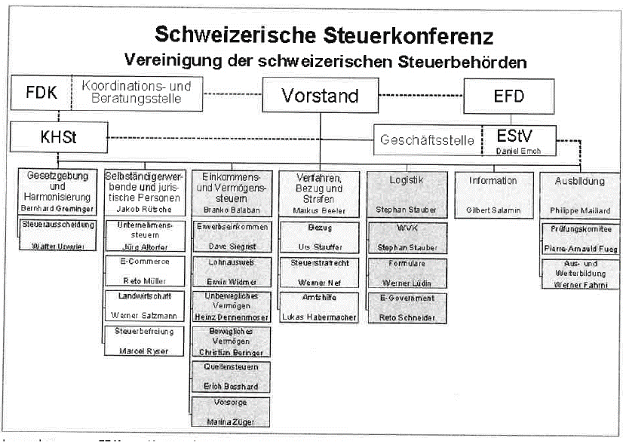

Die Schweizerische Steuerkonferenz ist wie folgt organisiert (Organigramm gemäss der SSK-Internetseite):

Legende:

FDK = Kantonale Finanzdirektorenkonferenz

KHSt = Kommission für die Harmonisierung der direkten Steuern des Bundes, der Kantone und Gemeinden

EFD = Eidgenössisches Finanzdepartement EStV Eidgenössische Steuerverwaltung

Die Themen „Landwirtschaft“, ,,Steuerbefreiung (für juristische Personen, die öffentliche oder gemeinnützige Zwecke oder Kultuszwecke verfolgen)“ und „Lohnausweis“ existieren zudem eigene Arbeitsgruppen.

3. Tätigkeit und Kompetenzen

Die Schweizerische Steuerkonferenz behandelt in Referaten und Diskussionen Fragen des Steuer rechts und der Steuerpraxis, die aus ihrer Mitte aufgeworfen oder die ihr vom Vorstand oder von der Konferenz der kantonalen Finanzdirektoren unterbreitet worden sind. Sodann fördert sie die Bestrebungen für eine reibungslose Abwicklung des Geschäftsverkehrs zwischen den Steuerverwaltungen.

Zudem ist die SSK Verfasserin der Informationsbroschüre „Die Vorzüge des Schweizerischen Steuersystems“, welche die Grundzüge des Steuersystems im Allgemeinen, die einzelnen Steuern sowie Besonderheiten und Vorzüge des schweizerischen Systems erläutert.

Factsheet: Schweizerische Steuerkonferenz (SSK) Nationalrätin Syl via Flücklger

3.1. Kreisschreiben

Die Kreisschreiben werden in unregelmässigen Abständen von der SSK herausgegeben. Sie informieren einerseits über Neuerungen der Steuergesetzgebung und legen andererseits als „Empfehlungen“ betitelte einheitliche Anwendungsformen fest. Diese Interpretationen haben Weisungscharakter. Sie sind zwar für die Kantone nicht verbindlich, da die Steuerkonferenz über keine gesetzgeberischen Kompetenzen verfügt. In der Praxis jedoch werden die Empfehlungen von den Kantonen sehr oft 1:1 übernommen.

Ziel der Steuerkonferenz ist, zusammen mit der eidgenössischen Steuerverwaltung die formelle Harmonisierung der Bundessteuern und der kantonalen Steuern zu gewährleisten. Die SSK befasst sich dabei mit administrativen Anliegen und will eine einheitliche Interpretation sicher stellen. Sie arbeitet keine Gesetze aus oder berät solche. Dies im Unterschied zu der Finanzdirektorenkonferenz (FDK), welche sich auch mit der Weiterentwicklung der kantonalen Steuergesetzgebung befasst und die finanziellen Interessen der Kantone dem Bund gegenüber vertritt. Thematisch decken die Kreisschreiben der Steuerkonferenz sämtliche im Organigramm abgebildeten Bereiche ab, sofern die SSK selbst Handlungsbedarf ortet.

Faktum jedoch ist:

Da die Kreisschreiben der Steuerkonferenz von den Kantonen oft nahezu automatisch übernommen und wenig kritisiert werden, haben sie faktisch eine ähnliche Wirkung wie Gesetze oder Verordnungen.

Weder die Schweizerischen Steuerkonferenz noch die Finanzdirektorenkonferenz haben eine Befugnis zur Gesetzgebung. Hierfür sind die kantonalen Parlamente bzw. die Bundesversammlung zuständig. Da interkantonale Verträge bzw. Konkordate faktisch ebenfalls Gesetzesrang haben – vgl. auch die heute noch bestehende Möglichkeit zur Allgemeinverbindlicherklärung von Konkordaten – stellen sie aus staatspolitsicher Sicht ebenfalls ein Problem dar.

3.2. Ausbildung

Die Schweizerische Steuerkonferenz (SSK) bietet eine gesamtschweizerisch einheitliche und planmässige Ausbildung für den Vollzug der direkten Steuern an . Dabei werden den Mitarbeitenden der schweizerischen Steuerbehörden von Bund, Kantonen und Gemeinden in Ausbildungskursen steuerrechtliche Kenntnisse vermittelt. Die Organisation der Kurse und der Prüfungen ist an die Wirtschafts- und Kaderschule KV Bern (WKS) delegiert.

Die Ausbildung wird regional wiederkehrend in drei aufeinander aufbauenden Kursen angeboten.

Kurs I beinhaltet die Fachausbildung für die Veranlagung von unselbständigen Steuerpflichtigen,

Kurs II diejenige für die Veranlagung von selbständig erwerbenden Steuerpflichtigen und juristischen Personen und Kurs III diejenige für die Veranlagung komplexer Fälle von natürlichen und juristischen Personen. Die Kurse richten sich ausschliesslich an die Mitarbeiter von Steuerverwaltungen.

4. Konkrete Beispiele zur Tätigkeit der SSK

Während die Schweizerische Steuerkonferenz eher im Hintergrund arbeitete, wurde wenig Kritik an ihrer Arbeit geäussert. Gegen das Bestreben, administrative Abläufe zu vereinfachen und, soweit sinnvoll, über die Kantonsgrenzen hinweg zu vereinheitlichen, werden wenig Einwände erhoben.

Mit der konkreten Einmischung in heikle politische Bereiche bzw. mit staatspolitisch weitreichenden Beschlüssen, welche auf Gesetzesebene getroffen werden müssten, hat sich die SSK je doch in jüngerer Vergangenheit mit teils harscher Kritik konfrontiert gesehen.

In der Öffentlichkeit und in Gewerbekreisen kritisch hinterfragt wurden namentlich folgende zwei Beispiele:

4.1. Neuer Lohnausweis

Mit dem neuen Lohnausweis (NLA) wurde ein einheitliches Formular für die ganze Schweiz geschaffen. Durch eine detailliertere Lohnabrechnung soll die Transparenz erhöht werden. Faktisch ist oftmals aber auch ein höheres Steuersubstrat aufgrund eingeschränkter Abzugsmöglichkeiten die Folge.

Factsheet: Schweizerische Steuerkonferenz (SSK) Nationalrätin Sylvia Flückiger

Der neue Lohnausweis wurde im Jahr 2007 in den meisten Kantonen verbindlich eingeführt. Ab 2009 ist er in der ganzen Schweiz verbindlich – dies, nachdem sich Luzern und Solothurn lange sehr kritisch geäussert hatten und ursprünglich auf eine zwingende Einführung verzichten wollten.

Vor der Einführung wurde das neue System bei 161 Arbeitgebern in Vernehmlassung gegeben, welche den administrativen Aufwand zur Umstellung mehrheitlich als tragbar beurteilten. Kritisiert wurde jedoch, dass der NLA zu höheren Lohnnebenkosten führe, den administrativen Aufwand der Lohnbuchhaltung erhöhe, die Wegleitung teilweise unpräzise sei sowie das neue An rechnungsverfahren von Dienstfahrzeugen.

Vor der definitiven Einführung wurden die meisten Kritikpunkte zur (fragwürdigen) Zufriedenheit der Wirtschaftsverbände überarbeitet.

4.2. Berechnung der Vermögenssteuer auf Wertpapieren

Die Schweizerische Steuerkonferenz erliess im August 2008 eine Weisung zur Beurteilung der Vermögensteuer auf Wertpapieren ohne Kurswert. Nach Schätzungen der Vereinigung der privaten Aktiengesellschaften hätte sie zur Verdreifachung der Vermögenssteuer für die Mehrheit der Besitzer von KMU geführt.

Die neu beabsichtigte Praxis rief heftige Kritik hervor: Economiesuisse und der Schweizerische Ge werbeverband erwirkten, dass im Januar 2009 die umstrittene Weisung zurückzogen wurde. Besonders scharf wurde die SSK von Hans Rudolf Gysin, FDP-Nationalrat und Direktor der Wirtschaftskammer Basel, kritisiert: „Dieser selbstherrliche Machtmissbrauch einiger Scharfmacher unter den SSK-Steuerbeamten, die ihre Aufgabe als «Staatsdiener» längst mit diktatorischem Gehabe vertauscht haben, kann nicht länger hingenommen werden. Jetzt muss die SSK radikal entmachtet werden.“ (Quelle: http://kmu.org/ News.513+ M5e76f 41588a.0.html)

5. Probleme / Fragen

Folgende Probleme sind festzustellen:

Die Kreisschreiben haben Weisungscharakter bzw. faktisch (durch die automatische Übernahme) fast Verordnungs- oder Gesetzesrang. Die SSK verfügt aber über keine Kompetenz zur Gesetzgebung. Dies ist ein staatspolitisches Problem.

- Dieses Problem ist wenig bekannt. Es muss den Parteien, aber auch den Kantonsregierungen erklärt werden.

- Offenbar klärt die SSK derzeit selber die rechtlichen Grundlagen ab. Ob dies zum erwünschten, objektiven Resultat führt, ist fraglich.

Die von der SSK angestrebte formelle Steuerharmonisierung liegt nahe bei der von bürgerlicher Seite sehr unerwünschten materiellen Harmonisierung. Darum müssen die Projekte und Verlautbarungen der SSK sehr genau beobachtet werden.

Es stellen sich folgende Fragen:

Ist sich der Bundesrat bzw. sind sich die Kantonsregierungen der (zunehmenden) Problematik der Tätigkeiten der SSK bewusst?

Was will man gegen diese staatspolitisch fragwürdigen Entwicklungen machen?

Wie kann es gelingen, die Tätigkeit der SSK wieder auf eine informelle Ebene zu bringen und ihre beratende Funktion in den Vordergrund zu stellen?

- Ist die Konferenz anders zu organisieren?

- Sind die Aufgaben konkret zu definieren? (z.B. in einem Gesetz)

- Sind die Kreisschreiben abzuschaffen? (z.B. Vorschrift zur Antragsstellung an das EFD?)